هفته گذشته این یک کیسه مختلط از پیام های کامیون اقتصادی بود که با افزایش تناژ کامیون اجاره ای و بهبود تعرفه ها در بازار نقطه ای برای شرکت های هواپیمایی ون و ریف.

با این حال ، ناوگان همچنان روی کیف پول خود می نشینند و دستورات تریلر را به شدت ارسال می کنند ، زیرا اثرات تعرفه ها و پایگاه های حمل و نقل ضعیف همچنان به رد صنعت ادامه می دهند.

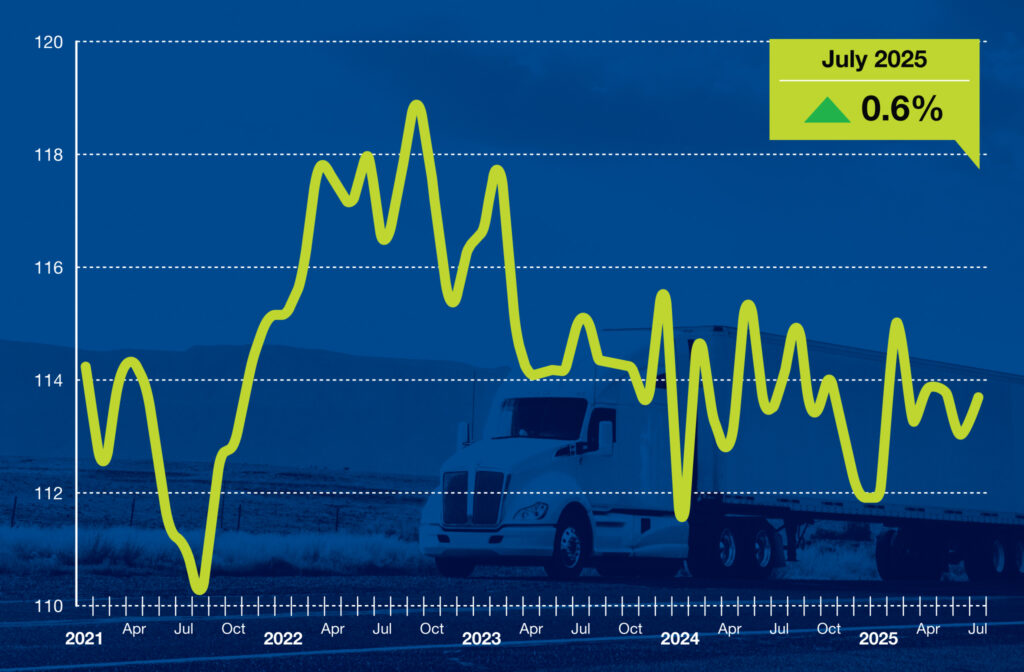

تناژ کامیون به بالا می رود

طبق اعلام انجمن های حمل و نقل آمریکایی (ATA) ، تناژ کامیون ایالات متحده در ماه ژوئیه با 0.6 ٪ افزایش یافت ، اما از ماه مارس نسبتاً مسطح بوده است.

باب کاستلو ، اقتصاددان ارشد ATA گفت: “تناژ کامیون ژوئیه یکی پس از دیگری افزایش یافت ، اما در ماه ژوئن کاهش 0.7 ٪ را خاموش نکرد.” “تناژ کامیون از ماه مارس در فاصله زیادی قرار گرفته است. خبر خوب این است که حجم حمل و نقل کامیون در این دوره زیاد سقوط نکرده است ، اما ما شاهد افزایش زیادی نیز نیستیم. درایورهای مختلط کامیون با شروع مسکن و خرده فروشی وجود داشت ، در حالی که عملکرد تولید بسته به متریک صاف بود.”

تناژ تاکنون در مدت مشابه سال 2024 بدون تغییر بوده است ، در حالی که تناژ از ماه ژوئیه 0.1 ٪ تخفیف در سطح از سال قبل از سال بود.

سفارشات تریلر قوی است

FR گزارش می دهد که سفارشات اولیه تریلر خالص در ماه ژوئیه به 7،794 واحد کاهش یافته است که به دلیل ماه ژوئن 39 ٪ است ، اما 23 ٪ در حجم ضعیف 2024 در مقایسه با سال قبل.

سفارشات در ماه ژوئیه از 14،856 واحد بسیار پایین تر از میانگین 10 سال است.

دن مویر ، تحلیلگر ارشد FTR ، وسایل نقلیه تجاری گفت: “بازار تریلر ایالات متحده با افزایش قرار گرفتن در معرض تعرفه در حال افزایش است. تعرفه های بالاتر برای اکثر شرکای اصلی بازرگانی ایالات متحده که در 7 اوت نصب شده اند.”

“به طور بالقوه قابل توجه برای بخش تریلر ، گسترش تعرفه های 50 ٪ فولاد و آلومینیوم از 18 اوت است که ظاهراً نه تنها بر اجزای کلیدی وارداتی تأثیر می گذارد ، بلکه میزان فولاد و آلومینیوم هواداران وارداتی کاملاً مونتاژ شده است.”

مویر ادامه داد ، OEM ها و تأمین کنندگان باید تصمیم بگیرند که آیا تلفات حاشیه ای را جذب می کنند یا افزایش قیمت.

مویر افزود: “در این میان ، بسیاری از چرخه های جایگزینی ناوگان در حال گسترش هستند – لوبیا بیشتر روی آویزهای استفاده شده – و گسترش را حرکت می دهند ، که باعث کاهش تقاضا برای ساختمانهای جدید می شود.”

“بازار به سمت افزایش حساسیت به بالاترین حساسیت و هزینه های دقیق سرمایه تغییر می کند ، به موجب آن احتمالاً برخی از زنجیره های تأمین در جهت گیری مجدد تأسیسات داخلی به یک سطح هزینه از نظر ساختاری بالاتر در نظر می گیرند. لهستانی بودن سیاست بهبود نوسانات است که برنامه ریزی طولانی مدت را دشوارتر می کند.”

تحقیقات ACT 8،700 سفارش را به حساب آورد ، که از ماه ژوئن بیش از 6،600 واحد کاهش یافته است.

جنیفر مک نیلی ، مدیر تحقیقات بازار CV و انتشارات در تحقیقات ACT گفت: “یکی پس از دیگری ، ضبط سفارش خالص پایین در ماه ژوئیه یکی از ماه های ضعیف تر چرخه سالانه بود ، به ویژه با توجه به این واقعیت که داده های ژوئن شگفت زده شده است.”

وی گفت: “در حالی که دستورات بدون در نظر گرفتن مقایسه در سال 2025 ، از نرخ ساختمان پشتیبانی می کنند ، نگرانی از اعتدال فعالیت اقتصادی ، سودآوری مداوم ضعیف شرکت حمل و نقل و تغییرات سیاسی مبهم همچنان چالش های تقاضای بیشتر است.

شرایط کامیون در ماه ژوئن رو به وخامت گذاشت

شاخص FTR در ماه ژوئن پس از اینکه به طور غیر منتظره ای به 3.56 در ماه مه پرتاب شد ، در خواندن منفی -1.83 سقوط کرد.

به گزارش گزارش ، نوسان منفی عمدتا به دلیل نرخ بار و قیمت سوخت بوده است. فرض بر این است که این شاخص ، که پنج معیار را اندازه گیری می کند که با سلامت کلی صنعت سروکار دارد ، معمولاً در بقیه سال باقی می مانند.

اوری ویس ، معاون رئیس جمهور FTR ، گفت: “ما هنوز در حال پیش بینی یک شرکت هواپیمایی متوسط ، اما فقط معتدل تر در سال آینده هستیم. حجم بار و قیمت سوخت و به میزان کمتری ، و تا حدی کمتر ، نرخ حمل و نقل تحت شرایط کامیون نوسانات باقی مانده است.”

وی گفت: “استفاده از ظرفیت پایدارترین عامل بود ، اما فقط برای شرکت های حمل و نقل کمی سودمند بود. تاکنون ، اقتصاد در حال تعرفه ها و استرس های دیگر بهتر از حد انتظار است و کالاهای اخیر ما مانند گذشته ضعیف نیستند.

قیمت بازار نقطه شناختی را دریافت می کند

قیمت بازار نقاط برای ون خشک و دستگاه های سرد شده بهتر از حد انتظار در هفته 15 اوت شد.

TruckStop.com و برای اطلاعات حمل و نقل گزارش دادند که نرخ reefer در هفته سوم برای اولین بار در سال جاری افزایش یافته و بالاتر از سطح سال گذشته است. نرخ اتومبیل خشک از دست دادن هفته گذشته بازگردد و برای اولین بار در شش هفته بیش از سال بود.

نرخ تختخواب مسطح برای اولین بار در پنج هفته در سال 2024 برای اولین بار بالاتر از همان هفته بود.

در حالی که ارسال بار منقضی شده بود ، ارسال دستگاه نیز ، با شاخص تقاضای بازار مسطح.